接触网早期主要依靠人工进行监测。这种监测方式通过肉眼观察和简单工具进行检查,不仅效率低下,而且容易受到环境和人为因素的影响。

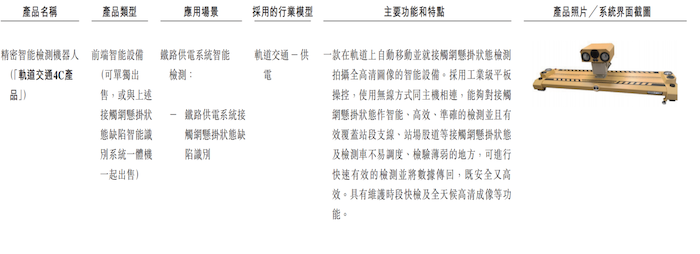

2017年开始,陆续有企业开始探索将AI技术应用到高铁接触网检测领域。例如,接触网悬挂状态缺陷智能识别系统能够智能地识别接触网的悬挂状态,比如是否有断裂、松动或者异物等缺陷。

近期,一家提供这样一种系统的公司——诺比侃人工智能科技(成都)股份有限公司(简称:诺比侃或公司)赴港冲上市,中金公司担任独家保荐人。

公司共经过A轮、B轮、C轮、D轮及D+轮共计5轮融资,截至2024年6月26日D+轮融资完成后,诺比侃的估值达约21.30亿元,股东包括蓉创淄博、望众明信、博将珺璟、沛坤投资及正在谋求港股IPO的博将控股。博将控股执行董事阮建平在诺比侃担任非执行董事,主要负责为公司业务及运营提供策略性意见。

行业竞争激烈,市占率较低

据招股书披露,诺比侃主要专注于人工智能技术和数字孪生等先进技术,在AI+交通、AI+能源、AI+城市治理等领域的产业化应用。公司主要提供基于AI行业模型的软硬一体化解决方案。诺比侃自主研发了NBK-INTARI人工智能平台为交通、能源及城市治理领域的客户实现智能化监测、检测和运维等深度赋能。

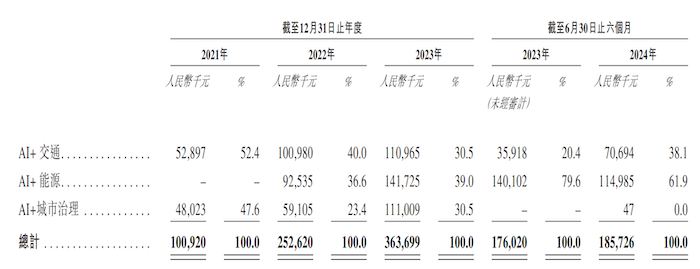

若按照业务模式划分,诺比侃的收入可以划分为AI+交通、AI+能源、AI+城市治理三大模块。

图片来源:招股书 其中,AI+交通收入占比分别达到52.4%、40.0%、30.5%和38.1%,这部分收入主要以AI+轨道交通收入为主,并逐步开始向AI+城市交通及AI+机场拓展。

该业务模式下,诺比侃主要为轨道交通客户提供软硬件一体化解决方案,应用场景包括铁路供电系统智能检测、铁路外部环境智能监测及货车运行状态自动检测。截至最后实际可行日期,公司已向中国超过80%的铁路局(包括超过60%的供电分段)提供接触网悬挂状态监测解决方案。

图片来源:招股书 即便如此,诺比侃在该领域的市场排名也只有第七名,市场份额仅1.3%。原因为中国AI+轨道交通检测监测解决方案的行业竞争格局较为分散,不同参与者专注领域不同,如供电巡检、轨道检测及信号系统巡检等,市占率第一的公司市场份额为4%。

AI+能源领域包含AI+电力及AI+化工。AI+电力即电网融合建设智慧运维,另一种场景是电网智能检测,特别是用于输配电线路减损。AI+化工则主要为中国一家大型石化企业的炼化变电站开发智能机器人巡检系统。该部分收入从2021年的0扩大至2024年上半年占比超过60%。不过,中国AI+能源解决方案所处行业的竞争格局同样呈现出分散和多元化特征。传统能源公司也在积极开发AI驱动解决方案并将其整合到运营中。

AI+城市治理业务应用场景主要包括园区管理、智慧校园管理、应急管理和社区管理,行业同样表现为竞争格局高度分散且区域多元化的特点。相比之下,该业务收入占比呈现波动下滑趋势,在2023年实现1.11亿元收入之后,2024年上半年仅取得4.7万元收入。诺比侃表示,主要是由于根据不同的项目实施及交付时间表,公司AI+城市治理项目的客户验收存在时间差异。

九成收入来自大客户,经济利益未实际流入

2021年至2023年及2024年上半年,诺比侃的收入分别为1.01亿元、2.53亿元、3.64亿元和1.86亿元,飞速增长;净利润分别为2574.3万元、6316.1万元、8856.6万元和5073.6万元。

值得注意的是,诺比侃的大部分收入均来自前五大客户,这部分收入占总收入的比重分别高达85.7%、61.1%、85.9%及91.5%

在公司所在的垂直领域,企业通常通过经销商或系统集成商来触及更多客户。诺比侃并不例外,公司前五大客户主要为经销商、系统集成商。其中,向经销商的销售收入分别占各期总收入的48.7%、31.1%、27.5%及34.3%;向系统集成商的销售收入分别占各期间总收入的47.6%、59.5%、36.0%及0.9%。

值得注意的是,公司前五大客户的成立时间均比较晚,例如公司2023年及2024年上半年第一大为直接客户B,该客户刚于2023年成立,就成为了公司大客户,并贡献超过30%及60%的收入;成立于2021年的经销商客户D,设立当年就成为诺比侃的大客户,同样成立于2021年的客户A也在2022年就位列公司第一大客户,贡献27.8%的收入。

除了大客户成立时间晚,还需警惕的是,诺比侃收入大增,却未带来现金的净流入。报告期各期,诺比侃经营活动现金流量淨额分别为-1372.0万元、-8058.5万元、-9992.2万元和-4004.7万元。

诺比侃解释称,一方面,公司与客户的交易条款以信贷方式为主。授予的信贷期一般最长为十二个月,根据每份合同的具体付款条款而定。在某些向系统集成商销售的情况下,付款期限首先取决于终端客户向系统集成商付款的时间。这个信贷期比公司向供应商的实际付款期更长,除此之外,公司贸易应收款也不断增加。

报告期各期的贸易应收款分别为8925.9万元、1.83亿元、3.03亿元和4.41亿元,加速扩大,各期对应减值损失分别为671.7万元、2176.4万元、4985.7万元和5298.7万元。此外,诺比侃的贸易应收款的平均周转天数大幅增加从2021年的168天增加至2022年的192天,并进一步增加至2023年的241天及截至2024年上半年年的364天。

诺比侃表示,公司有时会延长收取贸易款项的时间,原因主要有两个:一是向信用良好的公共部门销售,但他们的内部财务和付款流程慢,导致付款周期长;二是公司通过系统集成商或经销商间接向这些公共部门销售,款项回收依赖他们的付款,且经销商受2022年新冠疫情影响,铁路客户项目延误,付款困难。到指定日期,未偿还一年以上的款项逐年增加,主要由直接或间接向这些公共部门客户的销售导致。

曾考虑科创板IPO

诺比侃过往曾考虑在A股市场寻求首次公开发售(A股上市计划)的可能性。2023年2月,公司就筹备在上交所科创板的A股上市申请,与中国国际金融股份有限公司签订辅导协议,并向中国证监会四川监管局进行了上市辅导备案。

诺比侃指出,在筹备A股上市计划的辅导期间,该公司并未与相关的专业人士或证券监管机构发生任何分歧;2024年11月8日,公司并未向相关证券监管机构提交任何正式A股上市申请,亦未收到相关证券监管机构的任何重大意见或问询。

关于转而寻求在港股IPO的原因,诺比侃表示,为进一步拓展该公司的全球业务,并考虑到香港联交所能够为该公司提供获取境外资本及吸纳各类境外投资者的国际化平台,该公司于2024年下半年自愿决定不再继续推进过往的A股上市计划。

据悉,诺比侃于2015年3月成立,分别于2018年、2021年及2022年开展AI+轨道交通、AI+城市治理及AI+电力业务。公司创始人为廖峪,43岁,2008年12月获得四川大学软件工程硕士学位。曾任职于成都锐之狮科技有限公司、成都布露思视讯科技有限公司。